Ein Freund arbeitet in der IT-Abteilung einer sehr grossen und renommierten Versicherungsgesellschaft, mit Hauptsitz in Deutschland. Was er über IT-Projekte der Versicherung erzählt, wird bei vielen Menschen im Freundes- und Verwandtenkreis leider als «Verschwörungstheorie» abgetan. Viele Menschen sehen und verstehen nicht, was mit dieser grossen Digitalisierungsrevolution auf uns zukommt – und dies sind vorwiegend Gefahren und Missbräuche. Hier ein kleiner Auszug aus den Pilotprojekten, an denen gearbeitet wird (Pilotprojekte laufen bereits):

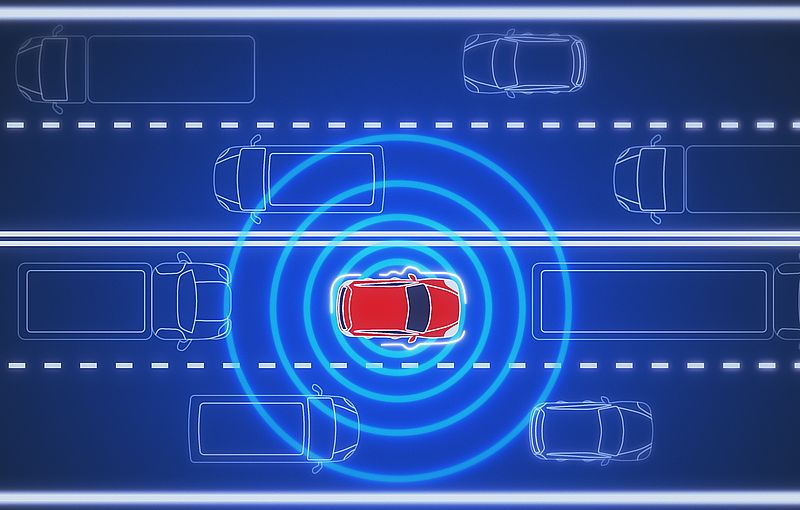

«Digitalisiertes Auto»

In den nächsten 10 Jahren wird es nicht mehr möglich sein, «alte Autos» (ich fahre selbst eins) zu versichern. Man wird gezwungen sein, ein «digitales» Auto zu kaufen (sonst gibt es keine Versicherung). Diese Autos sind rund um die Uhr «online» und kommunizieren in Echtzeit mit der Versicherung, Verkehrsbehörde, Fernwartung/$, Überwachung etc. Je nach Fahrstil, Zeit, Geschwindigkeit, Fahrer wird die Versicherungsprämie automatisch angepasst. D.h. wenn du zu schnell, riskant fährst -> zahlst du nicht nur ein Bussgeld an den Magistrat, sondern deine Versicherungsprämie erhöht sich automatisch. Wenn du als Nachtfahrer registriert bist -> höhere Prämie. Wenn du mehr Mitfahrer im Auto hast -> höhere Prämie. Wenn deine Prämie nicht bezahlt wird kannst du dein Auto nicht mehr starten.

Wir sind bereits mit mehreren grossen Automobilherstellern im Gespräch, um eine europaweit einheitliche technische «One-size-fits-all»-Lösung auf den Markt zu bringen. Viele Menschen wissen nicht, dass voll integrierte Alkoholtester (Alcoguard) in den nächsten Fahrzeuggenerationen ein MUSS sein werden. Das bedeutet, dass man sein Auto nicht mehr starten kann, wenn man betrunken ist. Auch wenn du unter der «Promillegrenze» liegst, werden diese Daten an die Versicherungsgesellschaft weitergeleitet und du wirst mit einer höheren Prämie bestraft. Überschreitest du diese Grenze, werden automatisch die zuständigen Behörden informiert und deine Versicherung wird sofort gekündigt.

Transparenter Kunde

Auch für den Zugriff auf persönliche Daten wie Gesundheit, Verkehr, Wohnung usw. setzen Versicherungen auf die kommende digitale ID. Der Hintergrund ist, dass alle notwendigen Kundendaten bereits gespeichert sind und solange sie die EU nicht verlassen, ist für die Versicherungsbranche mit der DSGVO alles in Ordnung. Heutzutage geben die Kunden im Kleingedruckten leichtfertig ihr Einverständnis, dass Versicherungen ihre persönlichen Daten sammeln dürfen. Im Schadensfall sammeln Versicherungen in Echtzeit Krankenakten, Lebensumstände, Fahrzeugdaten usw. Demnächst sind Pilotprojekte mit Kreditinstituten und Banken geplant, um einen «gesunden» Lebensstil zu «belohnen» und einen ungesunden zu bestrafen… in denen Versicherungen das Einkaufsverhalten überwachen (derzeit noch auf Bezirke beschränkt, aber es ist nur eine Frage der Zeit, bis es auf einzelne Personen ausgedehnt wird).

Wenn du in einem Bezirk lebst, in dem viel Ungesundes konsumiert wird -> wird sich das auf deine Lebensversicherung/Rente/Todesfallversicherung etc. auswirken… Versicherungen überprüfen bereits die Liquidität ALLER Kunden, aber das ist noch ziemlich altmodisch. Mit den kommenden technologischen Fortschritten (digitale ID, digitale Währung) werden Versicherungen in der Lage sein, die Liquidität in Echtzeit über Schnittstellen mit Banken und Kreditinstituten etc zu überprüfen, ebenso wie die steuerliche Situation jedes Kunden.

Sicherheit

Ebenfalls geplant und bereits als Pilotprojekt für 2025 vorgesehen ist eine Kooperation mit dem Bundesministerium für Verteidigung und Nationale Sicherheit. Ist ein Fahrzeug auf eine politisch exponierte Person zugelassen und liegt ein Verdachtsfall vor, kann diese Person ihr Fahrzeug nicht mehr starten (es wird per Fernüberwachung deaktiviert). Dies gilt für alle Privatfahrzeuge, in denen die politisch exponierte Person sitzt (mit Ausnahme von offiziell zugelassenen Fahrzeugen, z.B. Polizeifahrzeugen).

Die digitalen Ausweise sind mit einem leistungsfähigen RFID-Chip ausgestattet. Dieser ermöglicht eine Nahbereichskopplung von 10 m, aber eine Überwachung und Lokalisierung mit einer Genauigkeit von ca. 1000 m. Dies ist vorwiegend für Versicherungen interessant, da Versicherungen im Schadensfall Personen, Schadensfälle, Verbrechen und Beteiligte leichter lokalisieren können. Versicherungen sind bereits in Verhandlungen mit den «European Digitalisation and Data Protection Officers», um auch auf diese Daten detaillierter zugreifen zu können. Begründet mit «Sicherheit», «Kundenfreundlichkeit» und «Digitalisierung».

Hintergrund ist der Boom in der Unfallversicherung, wobei Versicherungen natürlich interessiert, wie oft, wann, wie und vor allem wo sich jeder Kunde bewegt. Besonders interessant sind unsere Pilotprojekte mit KI-Anbindung – hier in laufender Kooperation mit Google und Microsoft.

In den nächsten 5-10 Jahren, wenn nicht schon viel früher, wird es eine Revolution (sowohl im Bereich der Digitalisierung als auch der KI) geben, die die Erfindung des Internets wie die Erfindung des «Bleistifts» aussehen lassen wird. Das ist keine Verschwörungstheorie und auch kein Witz, das sind Projekte, die Firmen in der Versicherungsbranche bereits in der Umsetzungs- und Testphase haben.

Übrigens: In den nächsten Jahren werden die Besitzer von Elektroautos bereit sein, eine Batteriesteuer statt einer Motorsteuer zu zahlen. Grund: Batterien bergen ein erhöhtes Risiko (Brand) und belasten die Umwelt (Entsorgung). Die Zahlung erfolgt nach einer gleitenden Skala – Wattstunden pro Kilogramm. Bereits eingeführt ist eine Versicherung für «Autopiloten». Hier gilt: Je höher die Versicherungssumme, desto «sicherer» agiert dein Autopilot. Mach dir keine Illusionen, dass sich der Autopilot bei einem Unfall in allen Fahrzeugen gleich verhält. Versicherungen wissen immer, wer, wann, wie, warum… im Auto sitzt.

Mehr für dich:

«Dravens Tales from the Crypt» bezaubert seit über 15 Jahren mit einer geschmacklosen Mischung aus Humor, seriösem Journalismus – aus aktuellem Anlass und unausgewogener Berichterstattung der Presse Politik – und Zombies, garniert mit jeder Menge Kunst, Entertainment und Punkrock. Draven hat aus seinem Hobby eine beliebte Marke gemacht, welche sich nicht einordnen lässt.

«Dravens Tales from the Crypt» bezaubert seit über 15 Jahren mit einer geschmacklosen Mischung aus Humor, seriösem Journalismus – aus aktuellem Anlass und unausgewogener Berichterstattung der Presse Politik – und Zombies, garniert mit jeder Menge Kunst, Entertainment und Punkrock. Draven hat aus seinem Hobby eine beliebte Marke gemacht, welche sich nicht einordnen lässt.

Mein Blog war niemals darauf ausgelegt Nachrichten zu verbreiten, geschweige denn politisch zu werden, doch mit dem aktuellen Zeitgeschehen kann ich einfach nicht anders, als Informationen, welche sonst auf allen anderen Kanälen zensiert werden, hier festzuhalten. Mir ist dabei bewusst, dass die Seite mit dem Design auf viele diesbezüglich nicht «seriös» wirkt, ich werde dies aber nicht ändern, um den «Mainstream» zu gefallen. Wer offen ist, für nicht staatskonforme Informationen, sieht den Inhalt und nicht die Verpackung. Ich habe die letzten 2 Jahre genügend versucht, Menschen mit Informationen zu versorgen, dabei jedoch schnell bemerkt, dass es niemals darauf ankommt, wie diese «verpackt» sind, sondern was das Gegenüber für eine Einstellung dazu pflegt. Ich will niemandem Honig ums Maul schmieren, um auf irgendwelche Weise Erwartungen zu erfüllen, daher werde ich dieses Design beibehalten, denn irgendwann werde ich diese politischen Statements hoffentlich auch wieder sein lassen können, denn es ist nicht mein Ziel, ewig so weiterzumachen ![]() Ich überlasse es jedem selbst, wie er damit umgeht. Gerne dürfen die Inhalte aber auch einfach kopiert und weiterverbreitet werden, mein Blog stand schon immer unter der WTFPL-Lizenz.

Ich überlasse es jedem selbst, wie er damit umgeht. Gerne dürfen die Inhalte aber auch einfach kopiert und weiterverbreitet werden, mein Blog stand schon immer unter der WTFPL-Lizenz.

Es fällt mir schwer zu beschreiben, was ich hier eigentlich tue, DravensTales wurde im Laufe der Jahre Kulturblog, Musikblog, Schockblog, Techblog, Horrorblog, Funblog, ein Blog über Netzfundstücke, über Internet-Skurrilitäten, Trashblog, Kunstblog, Durchlauferhitzer, Zeitgeist-Blog, Schrottblog und Wundertütenblog genannt. Was alles etwas stimmt… – und doch nicht. Der Schwerpunkt des Blogs ist zeitgenössische Kunst, im weitesten Sinne des Wortes.

Um den Betrieb der Seite zu gewährleisten könnt ihr gerne eine Spende per Kreditkarte, Paypal, Google Pay, Apple Pay oder Lastschriftverfahren/Bankkonto zukommen lassen. Vielen Dank an alle Leser und Unterstützer dieses Blogs!